图表:我国个税免征额拟从每月2000元上调至3000元新华社发

个税调整能否体现地域、家庭差异化?

个税调整如何更好体现地域、家庭差异化是各方关注的另一个焦点。

网名为“蓝天白”的网友说,在沿海和西北内陆、在一线城市和二、三线城市、在城市和农村,3000元对老百姓的概念完全不同,对3000多元工资征税给老百姓造成的负担是不一样的,但这在个税改革中却没有体现出来。

贾成说,每个家庭中,由于就业人数和被供养人数比例有很大出入,草案对此采取一刀切的做法并不能减轻那些被供养人数多、经济困难家庭的经济负担,不利于社会公平。

不少人士认为,各个地方的人均收入水平、人均消费支出水平、房价等都存在很大差别,应当在征收个税时进行差别对待。

对此,安体富指出,如果考虑到地区的差异,可能会出现富裕地方的免征额要高于欠发达地区,假如同一个人在贫富两地同时都有工作并且工资水平相差不多,那他在欠发达地方征收的个税反而更多,不利于人才流向欠发达地区。“可以采取‘就高不就低’的原则,按照富裕地方的个税免征额设定国家统一的免征标准。”

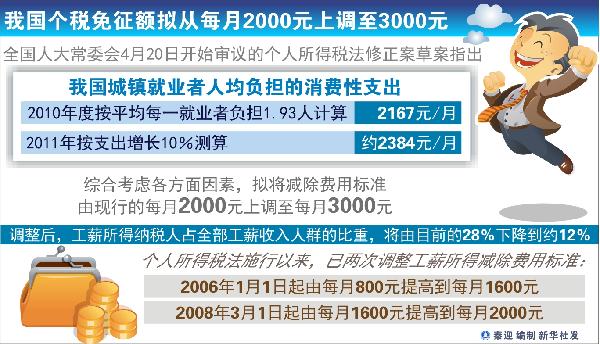

在体现家庭差异方面,财政部、国家税务总局有关负责人此前表示,我国个人所得税在确定工薪所得减除费用标准时,已经考虑了纳税人的家庭负担因素。比如,此次调整减除费用标准就是按照每一就业者供养1.93人,测算就业者负担的平均费用支出水平。

国家税务总局科研所所长刘佐说,据财政部测算,如个税修正案草案通过,88%的工薪收入者的工薪收入都不用纳税,纳税面似乎偏小了一些。至于高收入者多纳税,是理所当然的,因为个税的主要功能之一就是调节高收入。征收个税时应考虑不同家庭的差别,但在我国个税实行分项征收制的情况下难以操作。所以,必须尽快实行综合征收与分项征收结合的征税制度。在此之前,可采取适当增加税前扣除、调整税率等应急措施,以适当减轻税负。

来源:新华网 编辑:段若兰