从中国人大网获悉,《中华人民共和国个人所得税法修正案(草案)》全文公布,开始向社会公开征集意见,社会各界人士可以直接登录中国人大网,提出意见,截止日期为5月25日。

关于《中华人民共和国个人所得税法修正案(草案)》的说明

我国现行个人所得税法自1994年实施以来,按照“高收入者多缴税,中等收入者少缴税,低收入者不纳税”的原则,在调节收入分配、组织财政收入等方面发挥了重要作用。2010年个人所得税收入为4837亿元,占全国税收收入的6.3%。

为了贯彻中央关于加强税收对居民收入分配调节的要求,降低中低收入者税收负担,加大对高收入者的调节,并考虑到居民基本生活消费支出增长的实际情况,有必要修订个人所得税法,进一步提高工资薪金所得减除费用标准,同时调整工薪所得税率结构和个体工商户及承包承租经营所得税率结构。为此,财政部、税务总局在认真调查研究的基础上,起草了《中华人民共和国个人所得税法修正案(草案)》(以下简称草案)。草案已经国务院常务会议讨论通过。现将有关问题说明如下:

一、关于提高工资薪金所得减除费用标准

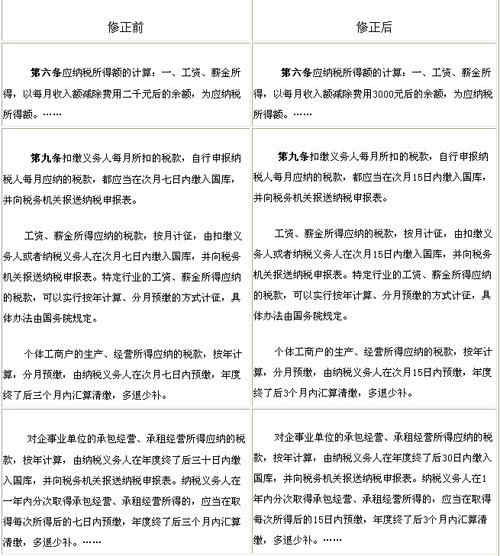

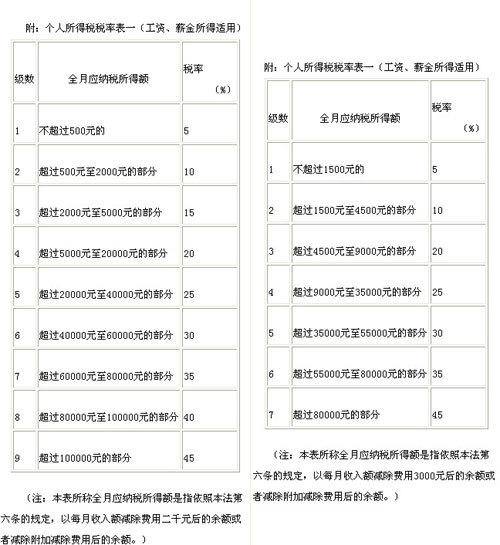

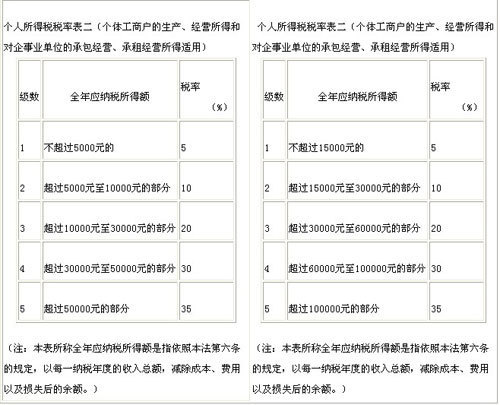

个人所得税法规定,个人工资薪金所得以每月收入减除一定费用后的余额为应纳税所得额。规定工薪所得减除费用的目的,是为了体现居民基本生活费用不纳税的原则。当居民维持基本生活所需的费用发生较大变化时,减除费用标准也应相应调整。现行个人所得税法施行以来,已按照法律修改程序先后两次调整工薪所得减除费用标准:2006年1月1日起由800元/月提高到1600元/月,2008年3月1日起由1600元/月提高到2000元/月。据国家统计局资料,2010年度我国城镇居民人均消费性支出(包括基本生活支出和非基本生活必需品支出)为1123元/月,按平均每一就业者负担1.93人计算,城镇就业者人均负担的消费性支出为2167元/月。2011年按城镇就业者人均负担的消费性支出增长10%测算,约为2384元/月。综合考虑各方面因素,草案拟将减除费用标准由现行的2000元/月提高到3000元/月。调整后,工薪所得纳税人占全部工薪收入人群的比重,由目前的28%,下降到12%左右。