制图:张芳曼

降息的直接效应在于,通过推动银行贷款利率下行,来降低企业融资成本,并改变其对未来经济趋冷的预期,从而有利于企业扩大投资需求,把经济增速稳定在合理区间内。

贷款利率浮动区间的下限调整为基准利率的0.7倍,表明利率市场化改革进一步向前推进,同时也能增强企业的贷款议价能力。

“又降息了!”

正当市场猜测存款准备金率下调窗口可能打开时,没想到迎来的却是降息这一更为有力的货币政策工具。

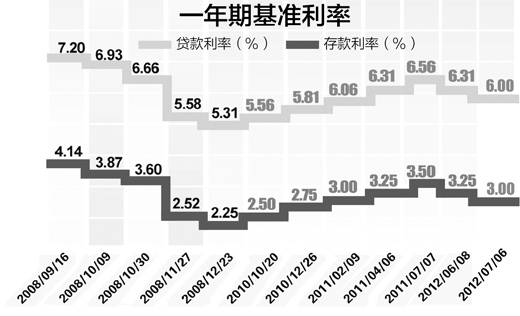

7月5日晚间,央行宣布,自7月6日起下调金融机构人民币存贷款基准利率。一年期存款基准利率下调0.25个百分点,一年期贷款基准利率下调0.31个百分点;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。

此次降息距上次6月8日降息还不足一个月时间,这也是自2008年9月16日以来的首次“不对称降息”。“一月两降息,这样的频率在历史上已属于‘中等强度’。从2008年9月16日到12月22日,短短3个月就降了5次息,这才是‘高强度’的降息。”交通银行首席经济学家连平说。

凸显出稳增长的强烈意图

不对称降息意在刺激投资需求的同时,保护存款人利益、管理好通胀预期

“7月1日公布的6月份制造业PMI(采购经理指数)为50.2%,仅在经济扩张与收缩的临界点50%之上一点点,创7个月来新低,预计即将公布的二季度GDP增速‘破8’的可能性较大。这些都表明,经济有进一步下行的风险,必须把稳增长放在更加重要的位置。我们认为,经济增速在二季度可能已经触底,此次降息有利于防止经济惯性下滑,促进三季度经济增速回升,凸显出决策部门稳增长的强烈意图。”连平分析。

降息的直接效应在于,通过推动银行贷款利率下行,来降低企业融资成本,并改变其对未来经济趋冷的预期,从而有利于企业扩大投资需求,把经济增速稳定在合理区间。

另一方面,物价形势的稳定为降息解除了后顾之忧。“我们预计6月份的CPI涨幅将回落到2.4%,三季度的某些月份甚至会‘破2’。”连平说。

值得关注的是,此次央行采取的是“不对称降息”:一年期存款和贷款基准利率分别下调0.25和0.31个百分点。

“贷款利率多降一点,有利于企业扩大投资需求,将银行部分盈利‘让渡’给实体经济。而存款利率少降一点,则有双重‘功效’:一方面,存款利率下调0.25个百分点后,一年期存款利率为3%,预计今年CPI涨幅也在3%左右,这样有利于维持正利率,保护存款人的利益;另一方面,如果存款利率下调太多甚至形成‘负利率’,就可能使大量资金纷纷从银行体系涌出,增大物价上涨压力,加上CPI从今年四季度起很可能返身向上,重新步入上升通道,因此从管理通胀预期的角度考虑,存款利率也不宜下调太多。”连平说。

利率市场化进一步推进

贷款利率下限调整有利于强化降息效果,存款利率上限不调整体现谨慎态度

与6月8日降息相似的是,此次降息也伴随着利率市场化的“动作”:央行宣布,自7月6日起将金融机构贷款利率浮动区间的下限调整为基准利率的0.7倍。专家认为,这表明利率市场化改革进一步向前推进,同时也能增强企业的贷款议价能力,与贷款基准利率下调结合起来,可能使贷款利率进一步下浮,从而强化降息的效果。

而与6月8日降息不同的是,这次并未调整存款利率浮动区间上限。“这是因为,上次将存款利率浮动区间的上限调整为基准利率的1.1倍后,由于银行拉存款竞争非常激烈,绝大多数银行都将存款利率上浮到顶,没有带来利率市场化改革所期望看到的差异化定价。所以在目前情况下对存款利率市场化还需谨慎推进。”连平表示。