导读:各种互联网理财宝的风险到底在哪儿?对此,昨天,钮文新和支付宝二次论战发生的同时,各有关“货币基金或迎史上最严监管”的消息已传出——传证监会即将下发一项关于货币基金风险提示的文件,货币基金或迎来史上最严格的一次监管规定。昨天,虽然证监会官方并未回应这一消息,但业内人士据此认为,“各种宝”归根到底还是货币基金,货币基金的兑付风险将是“各种宝”的真正风险所在。

大规模兑付风险:“各种宝”或难招架

一商业银行北京分行负责人表示,在“各种宝”规模小的时候可以用自有资金垫付,但规模越大越难做,对其资金管理是挑战。如余额宝用1亿的自有资金在撬动4000亿的存款,相比银行几十几百亿的注册资本来说,其风险可以想见。若发生大规模兑付现象,“各种宝”则可能难以应对。

因“各种宝”的货币基金属性,决定其亏本的可能性不大,但后续违约的可能性比较大,如不能及时兑付,预期收益可能会下降到3%至4%。另外,若银行资金不那么紧张,央行流动性放松,银行也不会高成本吸纳“各种宝”的资金,也会导致利率下降,“各种宝”也不会给出高收益。

流动性风险:合作银行头寸出问题

一位上海基金经理表示,银行在经历过去年6月份的流动性紧张后,货币市场基金实际上赎回很多,碰到货基提前支取时,银行并不配合。现在货币基金投向主要是协议存款,一旦碰到流动性紧张,当此前合作的银行头寸出现问题时,就会带来流动性风险。

天弘增利宝的协议存款超过90%,这对流动性管理的要求就非常高。一旦集中赎回,潜在的问题非常大。目前好在每天都是净申购,规模在持续增长。现在还没有遇到像去年6月份流动性紧张冲击的风险,处在良性循环之中。但潜在的风险不可不防范。

政策风险:银监会和证监会双面夹击

一位业内人士则形象地诠释“各种宝”的风险,“真正对大型货币基金,包括余额宝在内,有实质影响的两个事情是联系在一起的。首先是银监会打算取消货币基金提前支取协议存款的优惠,在这之后,假如没有这个优惠,货币基金才会有风险准备金的需求(目前传言中的证监会新监管要求)。”

“举个例子,你去银行存100万定期,一个月之后跑去取出来,银行是不会给你3.3%的年化收益率的,它只给你0.35%。货币基金存100亿,假如谈了6%,要是提前取出来,现在银行还是给你6%,但未来不给你6%,只给0.35%。这就来了问题,货币基金是摊余成本法,就是钱还没到手,但按照预计到手的情况,提前一天一天算给你。”

该人士指出,货币基金是开放式基金,如果某天告诉你,这笔协议存款利息兑现不了,流动性出现问题,但之前大家都拿走了一大半钱了,而基金资产不会自己增加,这就出现了一个窟窿。有个窟窿意味着,原来1元的基金,现在变成0.96元了,大家就会恐慌赎回,这样提前支取的存款就会越来越多,窟窿就会越来越大,假如你最后赎回,说不定就变成0.93元了。

最新事件

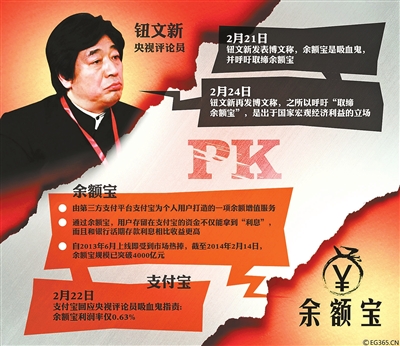

钮文新“再战”余额宝

钮文新昨天正式回应余额宝粉丝们的骂声。他强调,如果余额宝这样的事情不能得到政府的制止,导致利率的上涨。银行存款利率上涨,必然引发贷款利率上涨,贷款利率上涨推高企业生产成本,最终必然反映到所有商品价格上。

“就在中国经济风险如此巨大之时,利率大涨,而且是央行失控下上涨,将给中国经济带来怎样的影响?一旦中国经济失速,大量企业破产,谁是最大的受害者?”对此,钮文新认为,现在“各种宝”的危害还小,但这种“钱炒钱,利率越炒越高”的恶性循环趋势却是不得不高度关注的事情。同时,他担忧,余额宝让浮躁的民族心态以光速深入到社会最底层。

对于钮文新的观点,阿里小微金融服务集团品牌与公众沟通部资深总监陈亮表示,余额宝的创新是一种稳妥的、可持续的创新。余额宝在创新过程中得到了监管部门的大力指导和有效监管,同时,余额宝也从诞生第一天开始就坚持自律。“余额宝的核心价值观就是用实干的态度,创新的思路,市场化的方法,让普通人能够零门槛、低成本地享受到适合自己的金融服务。

在某网站发起的“论战余额宝”调查中,目前有89.7%的用户反对钮文新的观点,认为不应该取缔余额宝。同时,有93.2%的用户表示,如果自己有闲散资金,会选择将其放在余额宝等类似的互联网金融理财产品中。供图/CFP

财经观察

“余额宝们”收益一段时间内仍具吸引力

“眼下货币基金的政策面和基本面没有重大改变,仍可以作为活期存款的替代投资品种。”德圣基金研究中心首席分析师江赛春表示,“各种宝”的收益仍然在一段时间内处于相对具有吸引力的状态。

选择“各种宝”应该有三项标准:一是看货币基金本身的运营状况和实力;二是产品购置的便利性,如银行产品可以直接跟银行账户对接;三是安全性,目前来看还没有重大的安全性事故,但不代表没有风险。本组文/本报记者吴琳琳