富人的钱,谁来打理

是不是富人,谁说了算?

100多万的富人将把手中30万亿元的可投资资产投向哪儿?

银行看重的高净值人群和超高净值人群要达到怎样的标准?

如果你有了钱,你会交给谁来打理?

有了钱,你想干什么?

算不算富人,银行说了算

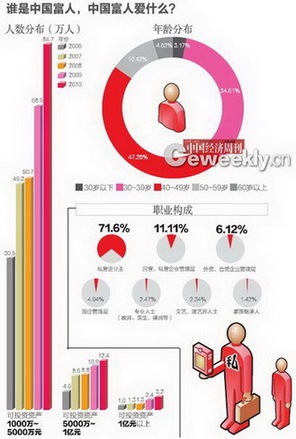

全世界都知道,中国有钱人越来越多了。

根据中信银行和中央财经大学联合发布的《2012年中国私人银行发展报告》,中国高净值人群数量近年来迅猛增长,总量由2006年的36.1万人增长到2011年的118.5万人,预计在2015年将达到219.3万人。同时,超高净值人群数量也由2006年的1万人增长到2010年底的3.2万人。

与此同时,高净值人群总共持有的可投资资产从2006年的10.4万亿元增加到2010年的30万亿元,预计在2015年,这个数字将达到77.2万亿元。

高净值人群,即个人可投资资产超过1000万元人民币的人群;超高净值人群,个人可投资资产超过1亿元人民币的人群。

近年来高净值人群数量的猛增,高度受益于投资性房产净值的增长。可投资资产规模在1000万~2000万人群中,投资性房地产净值占其可投资资产的比例高达70%以上。

从高净值人群掌握的可投资资产来看,2006年,高净值人群占总人数的0.028%,持有的可投资资产占比为28.7%;到了2010年,高净值人群占总人数比例为0.078%,持有的可投资资产占比也增长到了34.5%。

从财富的地域分布来看,区域集中性日益明显。超过2/3的高净值人群集中在6个主要地区,即北京(18%)、广东(16%)、上海(14%)、浙江(13%)、江苏(7%)和福建(4%)。

从高净值人群的职业构成来看,私营企业主的占比为71.6%,而家族继承人的比重为1.42%。

对于有钱人来说,财富到了一定的程度,钱就成了一串没有太多意义的数字。不过,对于银行们来说,这些数字是最宝贵的信息。因此,从社会意义上来讲,一个人究竟算不算是富人,银行比较权威。

西方银行业将自然人按照金融资产划分成四个类型,以提供不同级别的服务:第一类是大众银行,不限制客户资产规模;第二类是贵宾银行,客户资产在10万美元以上;第三类是私人银行,可投资资产在100万美元以上;第四类是家庭办公室,要求可投资资产在3000万美元以上。

不过,这些数字也都是不固定的,根据不同金融机构、不同地区、不同时间段而动态调整。例如,瑞士隆奥银行将自己的目标客户群定位为500万美元以上流动资金的人群,香港汇丰银行(HSBC)的最低门槛是300万美元。

在中国,银行客户也同样被划分成了不同财富级别,只是门槛整体比西方低。瑞士联合银行(UBS)对中国大陆客户离岸账户的资产要求仅为50万美元(约合318.7元人民币)。

据一位国内中资股份制商业银行的内部人士透露,该银行将客户划分为四个类型:第一类也是大众银行,不限制客户资产规模;第二类是贵宾银行,要求在该行金融资产达到50万元以上;第三类是私人银行,可投资资产在1000万元以上(即高净值人群);第四类是量体裁衣定制服务,通常可投资资产要求在1亿元以上(即超高净值人群)。

高华证券CEO章星在接受《中国经济周刊》采访时指出,中国大部分高净值人群为“第一代”富人,因此,私人银行业务目前还不到最繁荣的时候。“在发达国家,客户往往是富二代、富三代,喝红酒选珠宝长大,没有理财特长,需要专业人士帮他们为家产保值。而中国如今的第一代富人都有自己的生意,有钱都会放在生意上,因为回报会比财富管理大。因此,我们瞄准的是中国的未来。”

富人的钱,谁来打理?

私密的高端银行

中世纪末的欧洲处于不断的战争和宗教迫害中,对富豪和贵族而言,如何妥善存放口袋里的金币、将财富世代延绵下去,比如何保住自己的脑袋更重要。

于是,一种私密性极强的高端银行业务应运而生。

有一种说法是,16世纪,大量受宗教迫害的贵族从法国逃往日内瓦。但他们带来的大量金钱无处存放,于是日内瓦一批银行家开始为这些贵族提供私密服务,由此诞生了最早的私人银行业务。

另一种说法是,17世纪,欧洲贵族总要外出打仗,就在家中安置了专门打理家财的亲信,这些亲信就逐渐演变为第一批私人银行家。

许多传统的私人银行业务从那时流传至今,包括资产托管、资产配置、风险管理、税收筹划、遗产规划和信托服务等。在日内瓦,私人银行目前管理的储蓄资产金融约占全球总数的35%。

上世纪80年代以后,私人银行业务在美国得到新的发展。随着美国在越南的战争结束,“婴儿潮”出生的美国人逐渐成为中产阶层,技术创新速度加快,汇率、利率、大宗商品价格逐渐稳定下来,股票市场开始稳定上涨……良好的经济形势下诞生了一大批富翁。他们更加积极主动地管理自己的投资组合,更多应用到私人股权基金、风险资本、对冲基金等现代金融产品,私人银行业务也随之迈入新纪元。

在中国,外资比中资动手早

私人银行真正进入中国则是近几年的事。2006年,随着主要国有商业银行改制、上市以及银行业的开放,各金融机构都瞄准改革开放后诞生的“第一批富人”,纷纷涉足私人银行业务。2007年3月28日,中国银行私人银行部在北京、上海两地开业,成为国内首家设立私人银行部的中资银行;同年8月6日,招商银行总行私人银行中心开业;两天后,中信银行私人银行部开业。

2011年7月,中国银行与英国《欧洲货币》杂志发布的报告指出,截至2010年底,在中国有129家银行机构提供私人银行服务,包括五大商业银行、12家股份制商业银行、95家城市商业银行和农村金融机构、中国邮储银行以及16家在华运营的外资银行。